Как жить на дивиденды

Содержание:

- Стоит ли стремиться не работать и жить только на дивиденды

- В какой банк внести деньги

- Недостатки вкладов и депозитов

- Шаг 4. Готовимся к худшему

- Шаг 5. Где взять столько денег?

- Чем рискует клиент?

- Как учесть инфляцию при расчёте будущего размера дивидендов

- Способы приумножения деньги

- Вклады с капитализацией процентов на счете по вкладу

- Динамика инфляции за последние 10 лет и реальный доход с учетом инфляции

- Доход от вкладов — формула и примеры

- Советы вкладчикам

- Отличия вклада от депозита

- Доход от вкладов — формула и примеры

- Важная статистика

- Подведем итоги

Стоит ли стремиться не работать и жить только на дивиденды

Философский вопрос нужно ли вообще стремиться жить только на дивиденды? На первый взгляд, это кажется очевидным: «конечно, да»! Но для чего Вам это нужно? Чем Вы будете заниматься?

По факту многие люди строят мифические мечты, которые не имеют ценности. Большинство не имеют чёткого представления, чем заниматься в свободное время. Поэтому есть все риски просто деградировать как личность.

Каждому из нас нужно общение. На работе его обычно хватает, поскольку мы ежедневно контактируем с другими людьми. Сидеть же дома или выходить на улицу, где все незнакомые — не могут восполнить должного общения.

Поэтому стремясь жить на дивиденды, подумайте также и о том для чего Вам это нужно. Идеальным вариантом кажется следующий: накопить приличную сумму денег (пускай 10,7 млн рублей) и устроиться на работу, где Вам будет нравиться. То есть Вы будете ходить ради удовольствия, общения. Возможно, там будет более свободный график работы. Этого уже будет достаточно, чтобы изменить свою жизнь к лучшему.

И напоследок, насчёт пенсии. Дивидендные выплаты очень пригодятся на пенсии. Поэтому даже небольшие суммы, хранящиеся в акциях, могут приносить существенную часть прибыль, будучи уже в пожилом возрасте. Всё же о пенсии лучше думать самостоятельно и заранее.

Как накопить на пенсию и сколько денег нужно

В какой банк внести деньги

Следует пользоваться услугами крупных проверенных банков с хорошей репутацией. Необходимо помнить о программе страхования вкладов, так что имеет смысл распределить средства между несколькими самыми надёжными банками таким образом, чтобы сумма депозита в каждом из них составила не более 1,4 млн. руб., именно такая сумма страхуется государством. В любом случае то, какую ежемесячную сумму в качестве пассивного дохода будет получать рантье, будет зависеть от суммы стартового капитала, выбранного банка, особенностей депозита. Целесообразно выбирать банки с преобладанием государственного капитала, такие как Россельхозбанк, ВТБ, Сбербанк, они считаются наиболее надёжными.

Наиболее интересные и выгодные депозиты на срок 5 лет с начальным капиталом от 1 млн. руб.

1. Вклад «Накопительный счёт» в банке ВТБ. Годовая доходность — 8,5%. Проценты выплачиваются ежемесячно, доход составляет 7.083 руб./мес.

Капитализация не предусмотрена, можно пополнять, имеется опция частичного снятия.

2. Вклад «Срочный» в Еврофинанс Моснарбанке. Годовая доходность — 7,5%, за весь срок депозита доходность составит 37%. Проценты выплачиваются исключительно в конце срока, доход составляет 6,458 руб./мес. Капитализация не предусмотрена, нельзя пополнять и нельзя частично снимать.

3. Вклад «Срочный» в Спецстройбанке. Годовая доходность составляет 7,4%. Проценты будут выплачены в конце срока, доход составляет 6,166 руб./мес.

Нельзя пополнять и нельзя снимать. Средства можно положить на депозит в рублях, или в другой валюте по выбору.

4. Вклад «Доходный» в Банке Столичный Кредит. Годовая доходность — 7,3%. Проценты выплачиваются ежемесячно, доход составляет 6, 083 руб./мес.

Капитализация не предусмотрена. Нельзя пополнять и частично снимать.

5. Вклад «Срочный» в НК Банке. Годовая доходность — 7,25%, за весь срок депозита доходность составит 36,25%. Проценты будут выплачены в конце срока, доход составляет 6,041 руб./мес.

Нельзя пополнять, капитализация не предусмотрена.

Недостатки вкладов и депозитов

Что касается вкладов в плане получения прибыли, этот способ не является возможностью получения дополнительного дохода. Если в среднем по российским банкам процентная ставка составляет по вкладам около 5%, то инфляционный прогноз предусматривает 3%. Это значит, что годовая доходность вкладов, размещаемых в российских рублях, будет чисто условной.

Чтобы получать прибыль от депозитов в виде ценных бумаг и драгметаллов, нужно иметь определенные знания в этой сфере. Также размещение на депозите банковских металлов могут позволить себе состоятельные граждане. Кроме того, это долгосрочные проекты, получение прибыли придется ждать довольно долго.

Чтобы выбрать оптимальный продукт, в который вкладывать свои инвестиции будет выгодно, нужно провести глубокий анализ своих возможностей, изучить рынок, объективно оценить цели вложений денег или иных ценностей.

Шаг 4. Готовимся к худшему

А если кризис? А если банк лопнет? А если портфель

инвестиций обесценится?

Что ж, эти опасения не напрасны. Мировой финансовый рынок то и дело сотрясают разные кризисы. И остаться совсем без сбережений не хочется. На этот случай, конечно, стоит держать деньги:

- в разных банках;

- в разной валюте;

- в разных инвестиционных инструментах.

Но и это еще не все. Чтобы уж совсем-совсем себя обезопасить,

необходимо положить на самый-пресамый надежный депозит сумму, достаточную для

года спокойной жизни. В нашем расчете это:

40 000 х 12 месяцев = 480 000 рублей.

Это нужно на случай, если ваш инвестиционный портфель из-за финансового кризиса резко просядет в цене. Самое разумное в этой ситуации — не начинать распродавать активы, а просто оставить его и начать тратить деньги с резервного счета. Как правило, через полгода-год после кризиса инвестиционные портфели не только возвращают первоначальную стоимость, но и значительно дорожают (после кризисов рынок усиленно растет).

Шаг 5. Где взять столько денег?

Пока москвичам, чтобы получить искомую сумму, достаточно просто продать квартиру, население других регионов, скорее всего, грустно вздохнуло. 12 миллионов — астрономическое число для тех, кто получает те самые 40 000 в месяц.

Наверняка вы уже прикинули, что вам придется откладывать по 40 000 в месяц 25 лет подряд. Как же быть?

Во-первых, возможно, вам стоит пересмотреть список ежемесячных трат. Львиная доля, как правило, уходит на проезд до работы и обратно, одежду (для работы), бизнес-ланч на работе. Возможно, даже на антидепрессанты. Если вам не придется работать, то все эти траты потеряют смысл. Можно даже уехать жить в теплую страну. Например, поговаривают, что во Вьетнаме достаточно иметь 20 000 рублей в месяц для безбедной жизни. Да и просто смена климата на более теплый уже освобождает вас от трат на отопление, зимнюю одежду и обувь и многое другое. Возможно, ради исполнения мечты вы готовы будете отказаться от покупки дорогостоящих гаджетов. Или выплатите ипотеку и продадите квартиру, а взамен купите поменьше в маленьком курортном городе?

Не стоит также забывать про проценты. Ведь откладывать деньги на депозит и получать минимум 8 % в год вы можете уже сейчас, пока работаете. Если получится откладывать 20 000 в месяц, то уже через 10 лет, благодаря сложным процентам, у вас на счете будет 3,7 миллиона. Разумеется, чем выше ваши траты и чем ниже зарплата, тем сложнее накопить искомую сумму. Если сейчас вы едва сводите концы концами на 20 000, а на пенсии хотите получать 60 000 в месяц одних лишь процентов — скорее всего, ваша мечта неосуществима.

Также не забывайте про возможность повысить свою квалификацию или переучиться на более прибыльную профессию. Это потребует денег и времени, но скоро окупит все затраты.

А вы хотели бы жить на проценты? Как считаете, это вообще реально?

Чем рискует клиент?

Положив сбережения на счет и получая прибыль, вкладчик рискует средствами при следующих вероятных событиях:

уменьшение процентной ставки. Пока действует договор ставка не может измениться, но после окончания срока действия, изменения возможны. При этом прибыль клиента понизится;

увеличение уровня инфляции. Когда происходит рост цен, то деньги обесцениваются. То, что можно было купить два года назад за тысячу рублей, сегодня возможно приобрести за три тысячи

Если брать во внимание крупные суммы, то обесценивание еще масштабнее. Ставка по вкладу не всегда обеспечивает перекрытие инфляции

При такой ситуации убытки для пользователя неизбежны;

потеря банком лицензии или банкротство. Депозиты подлежат обязательному страхованию на основании закона Российской Федерации. Хотя страховой является сумма, не превышающая одного миллиона четырехсот тысяч. Значит, что при наступлении негативных для банка обстоятельств, вкладчику возмещаются средства в размере не больше указанной суммы. При размещении большей суммы возникает риск потери денежного остатка. Поэтому не стоит держать на одном сберегательном счете деньги свыше указанной суммы. Лучше распределить по нескольким вкладам;

непредвиденные расходы. Жизнь порой преподносит неприятные сюрпризы, связанные с вынужденными тратами. Поэтому риск досрочного снятия денег и расходования сохраняется. Можно лишиться уже начисленных процентов и определенной ежемесячной прибыли, на которую человек рассчитывал.

Как учесть инфляцию при расчёте будущего размера дивидендов

В этих расчётах мы не учли инфляцию, которая будет из года в год съедать нашу покупательную способность. Сегодняшние 50 тыс. рублей уже не те, что будут через 10 лет. Это особенно актуально, если мы говорим про накопления в облигациях и вкладах, которые более стабильны по прибыли, но малодоходны.

Акции же приносят почти в 2 раза выше прибыль на большом промежутке времени. Поэтому логичней всего накапливать акции вместо денег. А в расчётах ориентироваться на их общее количество во владение. Давайте рассмотрим как должен рассуждать инвестор на примере.

Например, мы проанализировали текущую ситуацию, посмотрели историю дивидендных выплат и выбрали 4 лучших компании, из которых и хотим составить инвестиционный портфель на сумму 11 млн рублей. Пусть мы сделали примерно такое распределение:

- Татнефть префы 2 млн рублей (3000 шт);

- Газпром 3 млн рублей (12000 шт);

- Сбербанк префы 3 млн рублей (14500 шт);

- МТС 3 млн рублей (10000 шт);

Эти акции на текущий момент (2019-2020 год) платят дивиденды выше среднего по индексу Мосбиржи и взяты условно лишь для примера. В скобках указано примерное число акций по средним текущим ценам, которые мы можем купить на выделенные суммы. То есть наша задача накопить именно это количество ценных бумаг. В будущем наши выплаты дивидендов будут дисконтированы с учётом роста бизнеса, увеличения доходов и прочее.

Наш портфель: из 3000 Татнефти префы, 12000 Газпрома, 14500 Сбербанк префы и 10000 МТС должен приносить сопоставимую сумму и через 5 лет, и через 10 лет (а может быть даже и больше). Скорее всего, через 3 года это количество акций уже будут стоить не 11 млн рублей, а больше. Поэтому суммарно потребуется больше денег для закупки акций. Но, с другой стороны, и уровень зарплаты должны также вырасти.

Примечание

Мы рассмотрели пример портфеля из 4 компаний. Это крайне мало, чтобы назвать свои инвестиции «диверсифицированными». Есть риски, что в будущем какие-то компании перестанут платить такие большие дивиденды, как сейчас. Чтобы снизить риски, лучше выделить большее число компаний для инвестирования. Оптимальным числом является 10-20 компаний.

Способы приумножения деньги

1. Акции

Акция – доля собственности в фирме.

В нижнем примере, думаю я понятно объяснил, что это такое.

Представьте, что вы владеете собственной фирмой, которая продает книги. Для облегчения работы с кассой нужно закупить 10 компьютеров, считывающих штрих-коды. Общая стоимость составит 1 миллион рублей. Разумеется, у вас нет такой суммы, а брать в кредит не хочется из-за лишних расходов по процентам. В таком случае можно обратится к людям за финансовой помощью. Но не просто так, взамен на их деньги вы предлагаете им долю в фирме, например, 5 %. Следовательно, если сделка принимается, человек приобретает акции вашей фирмы. Также эти доли (акции) можно покупать по несколько штук.

Что такое акции?

Заработать на акциях можно тогда, когда фирма на подъеме и у нее прибыльный период. Акции в таком случае дорожают в цене. Следовательно, вы сможете продать их за более высокую цену и получить прибыль.

Акции падают в цене, если фирма терпит убытки. В такой момент их нельзя продавать. Нужно подождать, пока фирма снова начнет приносить доход.

По советам опытных инвесторов лучше рассчитывать вложения на долгосрочную перспективу. Вкладывайте только те деньги, которые вам не понадобятся в ближайшие 10 лет.

Продажа акций проводится на различных биржах. Эта такие места, где встречаются люди и продают свои доли в фирмах.

2. Инвестиционные фонды

Если у вас нет времени для полного изучения, что такое акции и как они работают, можете воспользоваться более простым способ вложения – через инвестиционный фонд.

Инвестиционный фонд – это общий котел, куда вкладчики со всего мира вносят деньги. Эти деньги хранятся в банках под строгим присмотром государства. Поэтому вы не потеряете их не при каких обстоятельствах.

Что такое инвестиционный фонд?

Управляющие фондом – это профессионалы, которые будут покупать акции на ваши деньги. Инвестиционные фонды и называют самым легким способом вложения, потому что от вас ничего не потребуется. Все сделают профессионалы.

В инвестиционных фондах также имеются свои правила. Например, одно из них гласит, что акционеры должны покупать акции не меньше чем 20 фирм. Это делается для распределения риска. Так как в случае, если у одной фирмы дела идут плохо и ее акции дешевеют, у остальных 19 все хорошо и акции растут в цене. В таком случае вы остаетесь в плюсе.

Вклады с капитализацией процентов на счете по вкладу

Так как капитализация процентов на счете – выгодный способ максимизировать доход от вложения финансов, многие крупные банки предлагают именно такие программы размещения депозитов.

В Сбербанке: на данный момент на все продукты Сбербанка для депозитов физических лиц предусмотрена возможность ежемесячной капитализации процентов на счете. Наиболее высокая процентная ставка достигается при больших суммах и без возможности снятия средств и пополнения счета (так, например, максимальная процентная ставка по вкладу Сохраняй – до 5,5% годовых). Минимальная ставка устанавливается на сберегательных счетах с возможностью распоряжения финансами в любое удобное время

Примечание! Также дополнительно разработаны специальные продукты Сбербанк премьер: при открытии депозита на сумму от 1 млн. рублей максимальная процентная ставка – 5,91% годовых. Также предусмотрены специальные условия для пенсионеров и социальные вклады.

В ВТБ-24: градация процентных ставок по вкладам ВТБ-24 также зависит от возможности досрочного снятия средств в личных целях. Максимальная процентная ставка по вкладам: до 6,69% годовых без возможности пополнения и снятия (так, например, максимальная ставка по депозиту с возможностью распоряжаться финансами – 3,82%). Капитализация процентов на вкладе осуществляется автоматически при выборе способа начисления процентов на депозитный счет.

В других банках: в некоторых иных банках предложения по вкладам выгоднее, но имеются определенные ограничения. Так, например, большинство вкладов ГазпромБанк открываются с начислением процентов в конце срока без капитализации (в данном случае максимизация прибыли только при пролонгации). Альфабанк предлагает различные варианты вкладов, но при досрочном расторжении снижен расчет процентов: 0,005% годовых.

Динамика инфляции за последние 10 лет и реальный доход с учетом инфляции

Сведем инфляцию в список. Указан год и официальная инфляция в процентах за год:

|

Год |

Официальная инфляция в процентах |

| 2008 | 13.28 |

| 2009 | 8.8 |

| 2010 | 8.78 |

| 2011 | 6.1 |

| 2012 | 6.58 |

| 2013 | 6.45 |

| 2014 | 11.36 |

| 2015 | 12.9 |

| 2016 | 5.4 |

| 2017 | 2.52 |

| 2018 | 4.3 |

Теперь попробуем рассчитать реальный доход от размещения денег под максимально возможный процент. Для этого от максимальной ставки отнимем величину официальной инфляции. Есть мнение, что реальная инфляция выше официальной. Это и так и не так. Инфляция рассчитывается по большому числу товаров, которые приобретают не все граждане. Если человек покупает только минимально необходимый набор продуктов, то его инфляция обычно выше, потому что товары первой необходимости дорожают зачастую быстрее общей инфляции. То есть богатые ощущают инфляцию мягче, чем бедные.

Итак, составим таблицу с реальной доходностью, рассчитанной по формуле:

Реальный доход = Максимально возможный доход от процентов за год — Величина официальной инфляции

В результате получаем такие результаты:

|

Год |

Реальный доход с учетом инфляции |

| 2008 | 1.3 |

| 2009 | 5.76 |

| 2010 | 0.06 |

| 2011 | 4.04 |

| 2012 | 4.34 |

| 2013 | 3.17 |

| 2014 | 3.98 |

| 2015 | -0.81 |

| 2016 | 4.48 |

| 2017 | 5.8 |

| 2018 | 2.98 |

Доход от вкладов — формула и примеры

Рантье — это человек, который живет на доходы от своих вложений.

В России крайне мало людей, которые живут чисто на проценты от своих инвестиций. Это можно объяснить тем, что большинство из нас были рождены в СССР или в период перестройки, когда заработать на инвестировании было практически невозможно обычному человеку. Это связано с кризисами и нестабильностью тех времен. С тех пор многие граждане относятся негативно к финансовым рынкам.

В России большинство населения инвестирует свои деньги в банковские депозиты, поскольку это является самым простым и удобным способом. По статистике, около 22 трлн.рублей наличных денег нашей страны лежат в банках.

Банковский вклад дает возможность увеличить свой капитал за заранее оговоренный срок. Процентные ставки имеют значения 5%..6% по состоянию на декабрь 2020 года. Еще недавно доходность была значительно выше: в 2020 году можно было легко найти вклады под 10-12%.

Отчего зависит размер банковской ставки? Прежде всего от ключевой ставки ЦБ (по другому её называют ставкой рефинансирования). Текущие значение 5,50% (с 24 апреля 2020 года). Банки чаще всего предлагают примерно схожий процент. Следовательно, если ключевая ставка будет расти, то и проценты по вкладам тоже и наоборот.

Как нам рассчитать сумму, которую необходимо держать на депозите, чтобы жить только на проценты. Для этого есть формула.

Формула расчета процентов по вкладу

P = (D * 12) / S

Где:

- P – итоговая сумма вклада

- D – ежемесячный доход

- S – ставка по вкладу

Исходная сумма зависит от того, под какой процент будет открываться депозит. Чуть ниже представлены примеры трех случаев

Обратите внимание, насколько сильно влияет ставка по депозиту на требование к его размеру. Давайте рассчитаем сколько нужно денег, чтобы жить лишь на проценты от вклада

Пример 1. Нам необходимо 30 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн.руб |

| 6,0 | 6,0 |

| 6,5 | 5,53 |

| 7,0 | 5,14 |

| 7,5 | 4,8 |

| 8,0 | 4,5 |

| 9,0 | 4,0 |

| 12,0 | 3,0 |

Пример 2. Нам необходимо 50 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн.руб |

| 6,0 | 10,0 |

| 6,5 | 9,23 |

| 7,0 | 8,57 |

| 7,5 | 8,0 |

| 8,0 | 7,5 |

| 9,0 | 6,67 |

| 12,0 | 5,0 |

Пример 3. Нам необходимо 70 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн.руб |

| 6,0 | 14,0 |

| 6,5 | 12,9 |

| 7,0 | 12,0 |

| 7,5 | 11,2 |

| 8,0 | 10,5 |

| 9,0 | 9,3 |

| 12,0 | 7,0 |

Как видите, суммы на вкладах нужны довольно приличные (исчисляются миллионами). Если мы говорим про регионы с низкими зарплатами, то такие суммы кажутся для них практически «космическими».

Поэтому рантье приходиться жить экономно. Не на широкую ногу.

- Как экономить при маленькой зарплате

- Как правильно экономить — 7 правил

- Как сэкономить на коммунальных платежах

Советы вкладчикам

Для защиты сбережений следует придерживаться следующих советов:

- Не держать деньги в одном банке. У банка может быть отозвана лицензия, тогда средства будет возвращать Агентство по страхованию вкладов, но не более 1 400 000 рублей.

- Не держать деньги на одном вкладе. Вклады могут быть с возможностью пополнения и снятия досрочно без потери процентов. Обычно процентные ставки выше по вкладам, где внесение и снятие средств до окончания договора вклада не предусмотрено. Поэтому один вклад следует выбрать с пополнением, другой без, но с повышенной ставкой. В случае, если понадобится снять часть денег на непредвиденные расходы, можно будет отозвать один вклад, сохранив проценты по остальным.

- Следить за процентными ставками. Рекомендуется следить за размерами процентных ставок и другими условиями вкладов в разных банках и при появлении более выгодного предложения переложить деньги в другой банк.

На что обратить внимание при выборе вклада

Для большинства вкладчиков главный критерий при выборе вклада — его доходность

Однако в первую очередь необходимо обратить внимание на условия досрочного снятия денег со вклада

Тут могут быть следующие варианты:

- при досрочном снятии процент не выплачивается;

- при досрочном снятии процент выплачивается частично;

- при досрочном снятии процент выплачивается полностью.

Не рекомендуется класть все имеющиеся деньги на вклад, по которому при досрочном снятии «сгорает» весь процентный доход, пусть даже ставка по ним существенно выше. Деньги могут понадобиться вкладчику в любой момент, и во избежание потери дохода частично лучше вложить деньги во вклады с возможностью частичного снятия.

Удобными являются вклады с возможностью пополнения, на которые средства можно переводить по мере их поступления.

Если человек планирует ежемесячно жить на проценты по вкладу, следует выбрать вклад с ежемесячной выплатой процентов без капитализации. Также уточнить, каким образом будет осуществляться выплата процентов: на карту или только наличными в офисе.

Многие банки при открытии крупных вкладов предоставляют карты в подарок с бесплатным обслуживанием и различными бонусами. Также возможны существенные скидки на другие услуги финансовых холдингов: страхование, инвестирование.

Как выбрать банк

При выборе банка нужно руководствоваться не только доходностью вклада, но и надёжностью банка.

Самыми надежными считаются системно значимые банки — их перечень утверждает Банк России. На сегодняшний день в перечне Центрального Банка 11 системных кредитных организаций. На системные банки приходится большая часть как активов, так и пассивов российской банковской системы — свыше 60 %. Однако процентные ставки по вкладам в них не самые высокие.

Центральный банк постоянно мониторит финансовое состояние банков и публикует сведения об этом — информацию о текущем состоянии коммерческого банка можно найти на сайте Центробанка.

Во избежание непредвиденных потерь, не рекомендуется держать в одном банке сумму более 1,4 млн рублей, каким бы надёжным он не был. Вклады в банках застрахованы, поэтому можно размещать деньги в мелких и менее надежных, но при этом более доходных банках. Процентные ставки в таких банках обычно больше, чем в системных, и другие условия выгоднее для вкладчиков.

Жить на доходы от банковских вкладов в Российской Федерации можно только при наличии крупных денежных сумм. По сравнению с развитыми странами, ставки банковских депозитов в России сравнительно высоки. Однако не стоит забывать об инфляции, официальный размер которой составляет 4-5 % в год. Проблемой является также постоянное изменение процентных ставок, что не позволяет долгосрочно планировать доходы. Банковские вклады физических лиц в России застрахованы на 100 % (но не более 1 400 000 рублей на один банк), что является ещё одним плюсам в использовании банковских депозитов.

Обратите внимание! Реально ли выигрывать деньги в интернете регулярно со своего смартфона? Переходите на рейтинг лучших мобильных онлайн казино

Отличия вклада от депозита

Все знают, что хранить деньги лучше не дома, а в банке, так как они должны работать и приносить доход. Банковские организации предлагают клиентам различные сберегательные программы, которые могут помочь не только сохранить свои накопления, но и неплохо заработать на этом. К числу самых популярных и известных банковских продуктов относятся вклад и депозит, однако не все знают, в чем же отличия этих двух понятий.

Определение вклада

Вклад – это деньги, которые клиент размещает на банковском счете, чтобы получить доход. Прибыль складывается из начисляемых процентов и зависит от срока и суммы размещения. Храниться средства могут как определенное время, установленное договором, так и до востребования, пока клиент их не решит снять. Сделать это можно в любое удобное время.

Сегодня разработано много видов вкладов. Основные из них:

- До востребования – вклад, не имеющий четко установленного срока. То есть вкладчик (физическое лицо) может получить средства в любое время. К тому же он также самостоятельно выбирает, когда ему удобно забирать проценты. Доход по такому виду размещения не самый большой, но зато стабильный.

- Срочные вклады – размещение денежных средств, оговоренное определенным сроком. Как правило, такой тип вклада подразумевает под собой заключение договора на размещение денег на срок от 1 года до 5 лет. Процентная ставка также определяется сроком и суммой размещения. Однако стоит учитывать, что если вкладчик решит забрать деньги раньше срока, он теряет начисленные ему проценты.

- Накопительный вариант – это продукт для тех людей, которые хотят разместить деньги на длительный срок с возможностью периодического пополнения и снятия наличных.

Открывать вклад можно не только в российских рублях, но и в иностранной валюте, тем самым получая дополнительную прибыль. Однако здесь необходимо быть предельно внимательным и выбирать валюту осознанно, предварительно проанализировав рынок.

При срочном вкладе в договоре указывается определенный, заранее оговоренный срок. Если это условие вкладчиком соблюдается, он может получить таким способом максимальный доход.

Плюсы и минусы

Основным достоинством сберегательного вклада считается возможность безопасного хранения денег. Накопления, которые хранятся дома, можно потерять в любой момент, а вот если они размещены на банковском счете, то будут защищены государством, так как банковские вклады застрахованы на сумму до 1 400 000 рублей. В случае банкротства того или иного банка вкладчик в любом случае сможет вернуть свои деньги в пределах застрахованной суммы.

Если говорить о недостатках, то для получения максимального дохода необходимо разместить крупную сумму на короткий срок. Если сумма вклада невелика, то получить хорошую прибыль не получится. Если в среднем по стране процентная ставка по вкладу составляет, например, 5%, а уровень инфляции 3%, то прибыль будет чисто условной.

Доход от вкладов — формула и примеры

Рантье — это человек, который живет на доходы от своих вложений.

В России крайне мало людей, которые живут чисто на проценты от своих инвестиций. Это можно объяснить тем, что большинство из нас были рождены в СССР или в период перестройки, когда заработать на инвестировании было практически невозможно обычному человеку. Это связано с кризисами и нестабильностью тех времен. С тех пор многие граждане относятся негативно к финансовым рынкам.

В России большинство населения хранят деньги на банковских депозитах, поскольку это является самым простым и удобным способом. По статистике, около 29 трлн рублей наличных денег наших граждан лежат в банках.

Банковский вклад дает возможность увеличить свой капитал за заранее оговоренный срок. Процентные ставки имеют значения 4%..6% по состоянию на май 2020 года. Еще недавно доходность была значительно выше: в 2016 году можно было легко найти вклады под 10-12%.

Отчего зависит размер банковской ставки? Прежде всего от ключевой ставки ЦБ (по другому её называют ставкой рефинансирования). Текущие значение 4,25% (решение от 24 июля 2020 года). Банки чаще всего предлагают примерно схожий процент. Следовательно, если ключевая ставка будет расти, то и проценты по вкладам тоже и наоборот.

Как нам рассчитать сумму, которую необходимо держать на депозите, чтобы жить только на проценты. Для этого есть формула.

Где:

- P – итоговая сумма вклада

- D – ежемесячный доход

- S – ставка по вкладу

Исходная сумма зависит от того, под какой процент будет открываться депозит. Чуть ниже представлены примеры трех случаев

Обратите внимание, насколько сильно влияет ставка по депозиту на требование к его размеру. Ниже представлена таблицы с расчётом сколько нужно денег, чтобы жить лишь на проценты от вклада

Пример 1. Нам необходимо 30 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн.руб |

| 6,0 | 6,0 |

| 6,5 | 5,53 |

| 7,0 | 5,14 |

| 7,5 | 4,8 |

| 8,0 | 4,5 |

| 9,0 | 4,0 |

| 12,0 | 3,0 |

Пример 2. Нам необходимо 50 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн.руб |

| 6,0 | 10,0 |

| 6,5 | 9,23 |

| 7,0 | 8,57 |

| 7,5 | 8,0 |

| 8,0 | 7,5 |

| 9,0 | 6,67 |

| 12,0 | 5,0 |

Пример 3. Нам необходимо 70 тыс.руб в месяц.

| Ставка, % | Необходимая сумма, млн.руб |

| 6,0 | 14,0 |

| 6,5 | 12,9 |

| 7,0 | 12,0 |

| 7,5 | 11,2 |

| 8,0 | 10,5 |

| 9,0 | 9,3 |

| 12,0 | 7,0 |

Как видите, суммы на вкладах нужны довольно приличные (исчисляются миллионами). Если мы говорим про регионы с низкими зарплатами, то такие накопления покажутся «космическими». Я отчасти соглашусь, что для жителей столицы заработать подобные сумму гораздо реальнее.

Чтобы снизить необходимую сумму, рантье приходиться жить экономно. Не на широкую ногу.

Примечание

Пенсионные ставки по вкладам под проценты приносят больше дохода. Поэтому пенсионерам немного выгоднее можно сохранять свои деньги.

Важная статистика

Получение пассивного дохода от банковского вклада экспертам в области экономики не кажется рациональным решением. Кроме того, что доходность будет постоянно падать, вероятность потерять весь капитал в наиболее нестабильные периоды крайне велика. Чтобы гарантировать себе доход, нужно обязательно учитывать основные показатели статистики и верно выбирать тактику работы с банками.

Получение пассивного дохода от банковского вклада экспертам в области экономики не кажется рациональным решением. Кроме того, что доходность будет постоянно падать, вероятность потерять весь капитал в наиболее нестабильные периоды крайне велика. Чтобы гарантировать себе доход, нужно обязательно учитывать основные показатели статистики и верно выбирать тактику работы с банками.

Процентные ставки по вкладам не стабильны, однако многие эксперты сходятся во мнении, что они уже не поднимутся до уровня 2005 или 2014 годов. Но положительные тенденции есть, а именно:

- ставка превышает уровень инфляции;

- появляются долгосрочные программы вложений;

- рост отмечают с 2016 года непрерывно.

В 2015 году ставки были наиболее нестабильными и резко падали с отметки в 10 процентов до 5 единиц. Затем ситуация стабилизировалась, но на минимальных уровнях. А с 2016 года динамика исключительно положительная. В 2017 году средняя величина доходности банковского вклада составляла 6,4 процента при инфляции в 4 единицы. В 2018 году аналитические агентства опубликовали уже соотношение 6,9 и 2 процента, что показало существенное увеличение привлекательности банковских продуктов.

На заметку!

С таким расчетом согласны не все. Например, некоторые методы исчисления дают величину обесценивания более 7% год. В этом случае о доходности речи не идет.

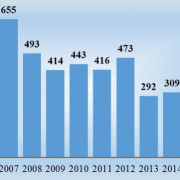

В 2019 году прогнозируют дальнейший рост доходности. Инфляция должна увеличиться незначительно, а по оптимистичным оценкам и вовсе останется на прошлогоднем уровне. Однако вклады могут подрасти до величины в 8 и даже 8,5 процентов. Не менее важна и статистика, касающаяся надежности банков. Такие большие суммы не входят в программу государственного страхования. То есть все риски владелец капитала берет на себя, если не оформляет дополнительную и платную страховку. Активная проверка банков ведется уже три года, за это время число отозванных лицензий превысило отметку в 200 единиц. Однако в процентах это не слишком много. Показатель свидетельствует о стабильности банковской системы, достигнутой ранее принятыми более жесткими мерами. Отзыв лицензий замедляется, по годам число составило:

В 2019 году прогнозируют дальнейший рост доходности. Инфляция должна увеличиться незначительно, а по оптимистичным оценкам и вовсе останется на прошлогоднем уровне. Однако вклады могут подрасти до величины в 8 и даже 8,5 процентов. Не менее важна и статистика, касающаяся надежности банков. Такие большие суммы не входят в программу государственного страхования. То есть все риски владелец капитала берет на себя, если не оформляет дополнительную и платную страховку. Активная проверка банков ведется уже три года, за это время число отозванных лицензий превысило отметку в 200 единиц. Однако в процентах это не слишком много. Показатель свидетельствует о стабильности банковской системы, достигнутой ранее принятыми более жесткими мерами. Отзыв лицензий замедляется, по годам число составило:

- в 2016 – 115;

- в 2017 – 101;

- в 2018 – 62.

Но если брать статистику с 2008 года, можно увидеть, что закрыто было более 40 процентов всех финансовых учреждений в стране. По прогнозам экспертов, к концу 2020 года должно остаться не более 500 крупных банков, которые могли бы обеспечивать абсолютную прозрачность сделок и наилучшие условия для вкладчиков всех уровней

Это важно, поскольку, размещая сумму свыше 1,4 миллиона, владелец ее рискует потерять все вложения

Распределять вклады по нескольким банкам – хорошее решение для тех, кто планирует жить исключительно на проценты. Так можно значительно сократить свои риски и при этом не потерять доходность. Уже после величины в 10 миллионов банк не увеличивает ставку, а старается продать клиенту более активные программы инвестирования. Но если цель в исключительно пассивном доходе, такие предложения не будет интересными.

Жить только на проценты от банковского вклада реально, если изначально внести на счет большую сумму. Например, для получения 30 тысяч ежемесячно нужно будет минимум 6 миллионов рублей, а с учетом максимальной величины инфляции уже 36 миллионов. Чтобы не потерять всю сумму, не столкнуться с уменьшением доходности, нужно найти надежный банк, тщательно сравнить ставки и ознакомиться с прогнозами их изменения. В сравнении с другими методами инвестирования вклады в банках не слишком привлекательны, но это наиболее простой вариант для тех, кто не хочет постоянно заниматься своими финансами.

vote

Article Rating

Подведем итоги

Выгодно ли хранить деньги в банке? Ответ:

- «Да» — если хотите сохранить сбережения.

- «Нет» — если хотите заработать.

Преимущества банковского вклада по сравнению с другими способами инвестирования очевидны:

- Простота. Для того чтобы открыть депозитный счет, вам понадобится только паспорт и 10 минут вашего времени.

- Доступность. Порог входа начинается от 1 тыс. руб.

- Гибкость. Широкий диапазон параметров и дополнительных опций.

- Гарантированная доходность, известная заранее.

- Налоговая специфика. Облагаются только доходы, превышающие ставку рефинансирования (9,75%) плюс 5%. Это означает, что при текущей рыночной конъюнктуре налоги не платятся.

- Максимальная надежность, гарантированная АСВ.

Недостатков депозита не так много, но, к сожалению, они весьма существенны.

- Утрата доходов при досрочном расторжении договора.

- Недостаточный уровень инвестиционного дохода не в состоянии нейтрализовать потери от инфляции.

Это значит, что вложить деньги под проценты вы можете, но при этом не приобретете, а потеряете средства вследствие обесценения покупательской способности денег.

Тренды, наметившиеся в банковской среде, позволяют сделать вывод о том, что система банковских вкладов достигла своего пика. По прогнозам аналитиков 2017 год поставит антирекорд по числу закрытых банков, а в ближайшие 5–10 лет их количество сократится вдвое.

Мы же, со своей стороны, настоятельно порекомендуем читателям использовать денежные вклады под проценты только в качестве «подушки безопасности» инвестиционного портфеля. Для получения доходов выбирайте другие способы инвестирования.